4. предприятия, в уставном фонде которых сумма долей, принадлежащих юридическим лицам, не являющимся единоналожниками, 25 и более процентов;

3. физические лица — предприниматели, сдающие в аренду земельные участки, при превышении общей площади 0,2 га, помещения для проживания, при превышении общей площади 100 метров 2, офисные и иные нежилые помещения, при превышении общей площади 300 метров 2;

2. физические лица — предприниматели, осуществляющие технические испытания и исследования, деятельность в сфере аудита;

1.10) организация и проведение гастрольных мероприятий;

1.9) деятельность по отчуждению предметов антиквариата, по организации торгов (аукционов) изделиями искусства, предметами коллекционирования или антиквариата;

1.8) добыча и/или реализация полезных ископаемых;

1.7) деятельность в сфере управления предприятиями;

1.6) деятельность финансовых посредников и компаний предоставляющих финансовые услуги (банки, страховые и т.д.);

1.5) деятельность по предоставлению услуг почты и связи;

1.4) все операции с драгоценными металлами и драгоценными камнями;

1.3) любая деятельность с подакцизными товарами (производство, импорт, экспорт, продажа) за исключением розничной продажи ГСМ в 20 литровых и менее емкостях и деятельности физических лиц, при розничной продаже пива и вина);

1.2) деятельность обменных пунктов иностранной валюты;

1.1) организация и проведение азартных игр;

1. Субъекты предпринимательской деятельности (юридические и физические лица — предприниматели), которые осуществляют следующую деятельность

При выборе группы субъектов, необходимо помнить, что законодатель предусмотрел перечень субъектов, которым запрещено находиться на едином налоге, а именно:

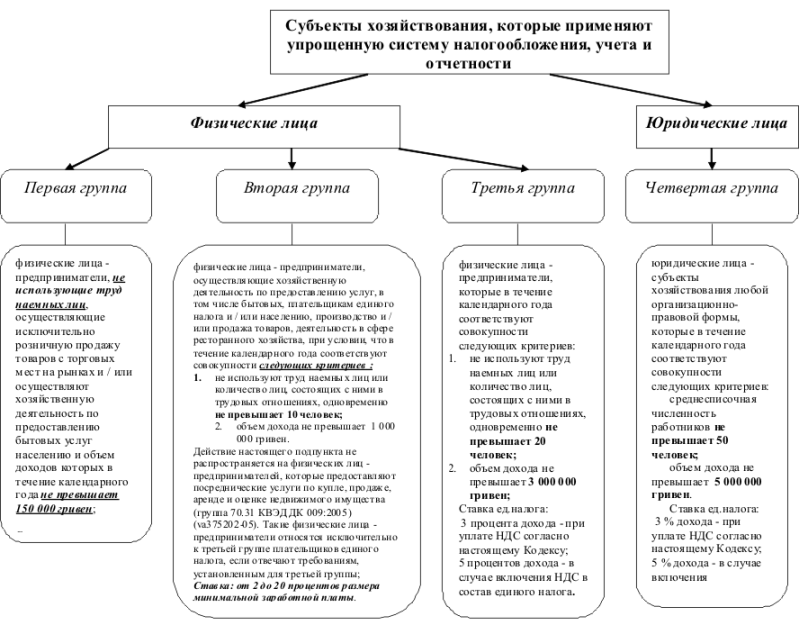

Итак, что касается собственно субъектов, по уплате единого налога. С 01 января 2012 года будут действовать четыре группы субъектов единого налога. Для простоты восприятия предлагаем следующую схему:

А в этой статье мы подробно рассмотрим основные новеллы этого закона.

Система единого налога для спд с 2012 года На сегодняшний день, очень актуален вопрос функционирования на территории Украины упрощенной системы налогообложения. Причиной всему стало принятие нового Закона Украины «О внесении изменений в НК Украины (Налоговый кодекс — НК), относительно упрощенной системы налогообложения» 4014 от 04.11.2011 года (далее Закон 4014). С полным текстом этого закона Вы можете ознакомится, на портале Верховной Рады Украины.

ООО «ПРОМТЕХ» выражает глубокую благодарность ООО «Юридическая фирм... Наше сотрудничество с компанией ООО «Юридическая фирма «Контакт» на... Наше предприятие сотрудничает с ООО «ЮРИДИЧЕСКАЯ ФИРМА «КОНТАКТ» сP... Настоящим письмом компания ООО «Спутник-Донецк» удостовер... Хотим выразить благодарность руководству ООО «ЮФ Контакт»...

Система единого налога для спд с 2012 года

Комментариев нет:

Отправить комментарий